Как купить квартиру в новостройке по эскроу. Инструкция

Напомним, что с июля 2019 года начал действовать новый механизм расчетов между застройщиками и дольщиками при покупке права требования квартиры в строящихся жилых комплексах. Теперь средства дольщиков будут храниться на счетах эскроу, открытых в уполномоченных банках, а застройщик сможет получить к ним доступ лишь после введения жилья в эксплуатацию.

Как действовать покупателю и на что стоит обращать внимание при заключении сделки с застройщиком?

Покупать квартиру по новым или старым правилам?

Несмотря на то, что новая законодательная норма уже начала действовать, многие строительные организации продолжат работать по-старому, напрямую привлекая средства физических лиц. Условия, при которых девелоперы могут продолжить строительство без использования эскроу-счетов, определены государством.

Поэтому дольщик вправе выбрать компанию, которая возводит новостройки по ДДУ с привлечением денег физических лиц на свой расчетный счет. В этом случае застройщик должен документально подтвердить право работать по старой схеме.

Основной причиной такого выбора может быть более выгодная цена лота на начальных этапах строительства. В качестве своеобразной платы за используемые деньги дольщиков застройщик предлагает покупателям самые большие скидки в начале строительства.

Если же у покупателя в приоритете гарантия возврата денег в случае возникновения проблемных ситуаций, он может выбрать компанию, которая работает через эскроу-счета.

Что такое счет эскроу?

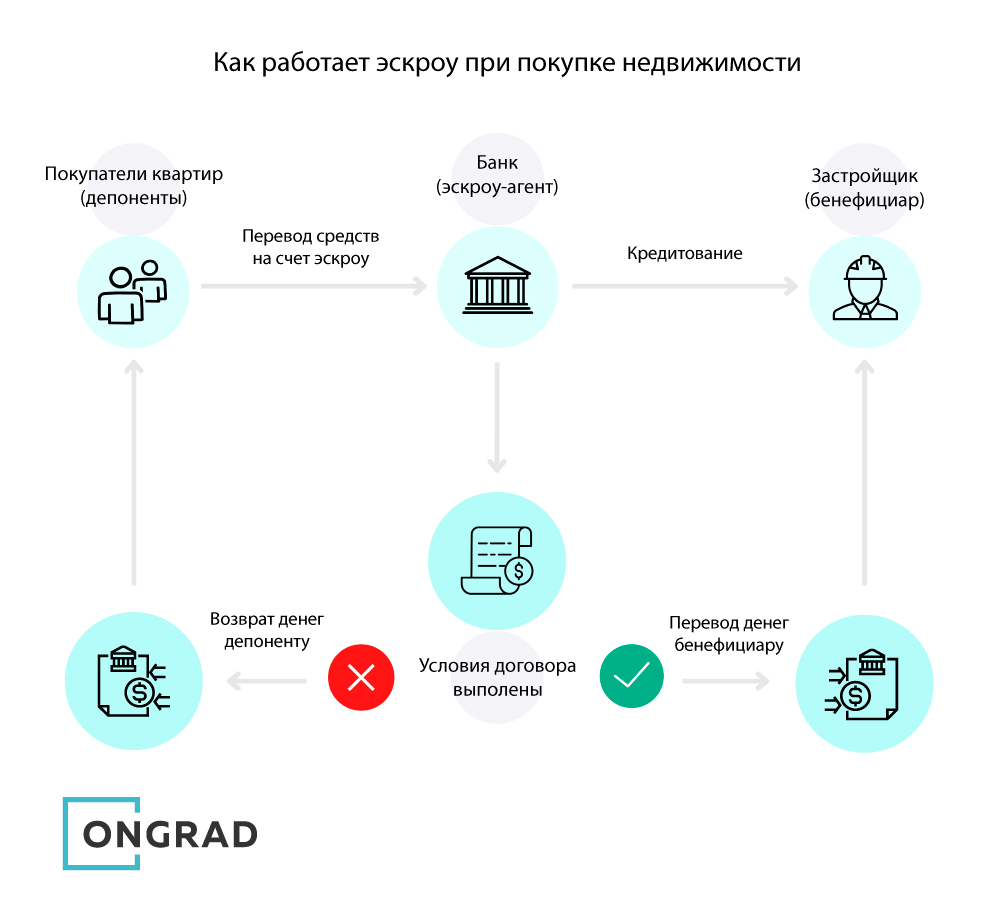

Эскроу — это банковский депозитный счет для хранения и учета денежных средств дольщика на период строительства дома. После заключения договора долевого участия покупатель вносит указанную сумму на счет в банке, открытый на его имя. При этом банк должен фигурировать в договоре как третья сторона сделки.

Застройщик не имеет прямого доступа к этим средствам до окончания строительства и сдачи недвижимости в эксплуатацию. Проектное финансирование осуществляет банк, ведущий эскроу-счета, путем выдачи кредитов строительной организации.

Эскроу-счет открывается на весь период строительства, указанный в ДДУ (примерный срок — 1–3 года), и не может действовать более чем полгода после заявленной застройщиком даты окончания строительства. Проценты по этому виду депозита не начисляются и не выплачиваются.

Необходимо проверить объект, застройщика и банк

Итак, в сделке теперь участвуют три стороны: депонент (покупатель), бенефициар (застройщик) и эскроу-агент (банк). Поэтому дольщику необходимо провести проверку не только объекта и строительной организации, но и финансово-кредитного учреждения.

Дело в том, что вкладчик не вправе выбирать банк для открытия эскроу-счета. Он должен открыть депозит в той кредитной организации, которая осуществляет проектное финансирование и указана в договоре долевого строительства.

Если финансовая устойчивость и надежность банка вызывает сомнения, возможно, стоит отказаться от сделки. Хотя дополнительной гарантией может служить тот факт, что перечень уполномоченных банков, имеющих право работать с эскроу-счетами, определяет Центральный Банк Российской Федерации. Это означает, что регулятор проводит тщательную проверку финансовых организаций по большому количеству критериев.

По состоянию на 1 июня 2019 года ЦБ РФ утвердил перечень из 95 уполномоченных кредитных организаций. Этот список регулярно обновляется. Проверить, входит ли конкретный банк в официальный перечень, можно на сайте Банка России.

Как открыть счет эскроу и сколько это стоит?

После подписания и государственной регистрации договора долевого участия покупатель может прийти в указанный в договоре банк и открыть на свое имя эскроу-счет. Для этого необходимо предъявить паспорт (или другой документ, который банк принимает в качестве удостоверения личности) и зарегистрированный ДДУ.

За открытие и ведение счета эскроу банк не взимает комиссию. Для дольщика эта операция бесплатна.

На счет эскроу могут быть зачислены не только собственные средства покупателя, но и кредитные деньги по ипотеке, оформленной в любом другом банке. Также в ближайшее время счета эскроу можно будет использовать для зачисления материнского капитала и других субсидий в рамках жилищных программ с государственной поддержкой.

Дольщик может поручить открытие счета представителю застройщика по нотариально удостоверенной доверенности. За эту посредническую услугу придется заплатить. Эксперты считают, что в будущем застройщики включат открытие эскроу-счета в комплексную услугу по сопровождению сделки.

В каких случаях можно забрать деньги с эскроу-счета?

По окончании строительства застройщик предоставляет банку необходимые бумаги, подтверждающие благополучное завершение проекта. После проверки достоверности и юридической чистоты документов строительная организация получает доступ к средствам дольщиков.

Закрытие эскроу-счета и возврат денег его владельцу предусмотрен только в следующих случаях:

- нарушение застройщиком сроков сдачи объекта,

- банкротство компании.

При выходе из долевого строительства, например, по договору цессии, дольщик также переуступает и свое финансовое требование. Поэтому согласовать переуступку имущественного права он обязан не только с застройщиком, но и с банком.

По собственному желанию и в любой момент дольщик не может забрать деньги со счета эскроу.

Если сроки введения объекта в эксплуатацию не соблюдены, покупатель имеет право как забрать свои деньги, так и оставить их на счете, чтобы дождаться окончания строительства.

Какие гарантии получает дольщик?

Сама схема расчетов с использованием счетов эскроу призвана гарантировать сохранность денежных средств дольщиков. Дополнительным критерием надежности можно считать проектное финансирование строительной компании уполномоченным банком. Кредитные организации предъявляют очень жесткие требования к заемщикам и проводят глубокий анализ финансового положения застройщика, прежде чем принять решение о выдаче кредита.

Государственную гарантию сохранности денежных средств также предоставляет Агентство по страхованию вкладов в случае отзыва лицензии у уполномоченного банка. Деньги на эскроу-счетах страхуются в размере полной суммы вклада, но не более 10 млн рублей по всем счетам одного вкладчика, открытым в одном банке. Страховые суммы, подлежащие выплате по эскроу-счетам, рассчитываются отдельно от других видов вкладов.

Для регионов России сумма в 10 млн рублей может быть достаточной, чтобы полностью погасить обязательства банка перед вкладчиком. В Москве цены на недвижимость значительно выше, особенно в сегментах «бизнес» и «премиум». Поэтому москвичи должны учитывать тот факт, что при наступлении страхового случая они получат только 10 млн рублей в одном банке.

Таким образом, сегодня у дольщиков есть выбор: вступать в строительство по старым правилам или доверить свои денежные средства банку. Второй вариант предоставляет покупателю квартиры в новостройке гарантию сохранности и быстрого возврата денег в случае проблем с застройщиком.